Bạn đã bao giờ nghe đến tỷ lệ vàng trong cân bằng tài chính? Đó là công thức giúp hàng ngàn người đạt được tự do tài chính. Hãy cùng khám phá bí mật này trong bài viết dưới đây

Thế nào là cân bằng tài chính?

Cân bằng tài chính là việc kiểm soát hợp lý các yếu tố chi tiêu, tiết kiệm và đầu tư để đảm bảo sự ổn định và phát triển tài chính cá nhân. Nếu thiếu đi một trong bất kỳ yếu tố nào, bạn có thể rơi vào tình trạng thiếu hụt tiền bạc trong những trường hợp khẩn cấp. Nếu thiếu sự đầu tư, rất có thể tài sản của bạn đang mất dần giá trị trước lạm phát.

Vậy nên, chỉ khi bạn có thể chi tiêu cho các nhu cầu thiết yếu mà không vượt quá khả năng tài chính, đồng thời dành ra một phần thu nhập cho cả tiết kiệm và đầu tư để tăng trưởng tài sản, mới là lúc bạn đang duy trì một cân bằng tài chính lành mạnh. Điều này giúp bạn có sự ổn định tài chính hiện tại và xây dựng được sự bảo vệ tài chính lâu dài, từ đó đạt được tự do tài chính trong tương lai.

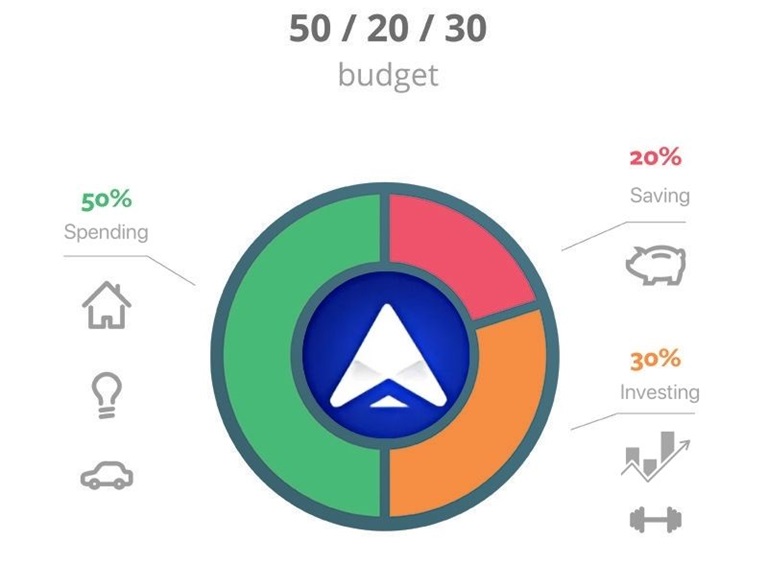

Tỷ lệ vàng giữa chi tiêu – tiết kiệm – đầu tư

- 50% cho chi tiêu: Đây là phần chi phí bạn cần để duy trì cuộc sống hàng ngày, bao gồm các khoản chi tiêu cố định như thuê nhà, điện nước, thực phẩm, giao thông, v.v.

- 30% cho tiết kiệm: Phần này sẽ được dùng để tạo dựng một quỹ tiết kiệm dài hạn, bao gồm quỹ dự phòng và các mục tiêu tài chính quan trọng khác.

- 20% cho đầu tư: Đây là khoản tiền bạn sử dụng để đầu tư vào các sản phẩm tài chính giúp gia tăng tài sản trong tương lai, như cổ phiếu, trái phiếu, bất động sản, hoặc các quỹ đầu tư.

Phân tích chi tiêu để quản lý chi phí hiệu quả

- Chi tiêu cố định: Những khoản chi tiêu bắt buộc hàng tháng như tiền thuê nhà, tiền điện nước, v.v. Đây là những khoản bạn không thể cắt giảm, nhưng có thể tìm cách tối ưu, thông qua việc tiết kiệm điện nước, cắt giảm những khoản ăn uống không cần thiết, chọn thuê nhà rẻ hơn,…

- Chi tiêu linh hoạt: Những khoản chi phí này có thể được điều chỉnh tùy thuộc vào hoàn cảnh, chúng thường là khoản chi để thỏa mãn cá nhân như ăn uống, giải trí, du lịch, v.v.

Tiết kiệm: Xây dựng Quỹ dự phòng và Quỹ hưu trí

- Quỹ dự phòng: Đây là khoản tiền bạn để dành để có thể sống thoải mái trong trường hợp có sự cố xảy ra như mất việc hoặc bệnh tật.

- Quỹ hưu trí: Bạn nên tiết kiệm từ sớm cho việc nghỉ hưu để đảm bảo rằng bạn sẽ không phải lo lắng về tài chính khi về già.

Đầu tư: Tăng trưởng tài chính dài hạn

- Chứng khoán: Tham gia vào thị trường chứng khoán, lựa chọn cổ phiếu của các công ty có tiềm năng phát triển sẽ giúp bạn gia tăng tài sản.

- Bất động sản: Đầu tư vào bất động sản có thể mang lại lợi nhuận nếu bạn có nguồn vốn lớn, chọn được thời điểm đầu tư phù hợp

- Các ứng dụng fintech: Sử dụng các sản phẩm tài chính đến từ các ứng dụng fintech, đây là cách mà nhiều người chưa có kinh nghiệm đầu tư phong phú lựa chọn, bởi hình thức thường quen thuộc và dễ tiếp cận với tất cả mọi người

Áp dụng tỷ lệ vàng tài chính trong cuộc sống

- Lập ngân sách chi tiêu: Hãy lên kế hoạch chi tiêu mỗi tháng để biết được bạn đã chi bao nhiêu và còn dư bao nhiêu để tiết kiệm và đầu tư.

- Tạo thói quen tiết kiệm: Mỗi tháng hãy cố gắng tiết kiệm ít nhất 30% thu nhập của bạn, dù là một số tiền nhỏ.

- Đầu tư thông minh: Dành thời gian nghiên cứu và lựa chọn các kênh đầu tư phù hợp với mục tiêu và khả năng tài chính của bạn.

Kết Luận