Nếu bạn đang muốn tìm một công thức tự do tài chính cho bản thân thì đây chắc chắn là bài viết dành cho bạn. Trong bài viết, BUFF sẽ giới thiệu cho bạn các công thức tự do tài chính và cách áp dụng, vận dụng hiệu quả trong điều kiện hiện tại. Mời bạn tham khảo nhé!

Nội dung bài viết

Độc lập tài chính là gì

Độc lập tài chính được hiểu đơn giản là khả năng chi trả cho mọi chi tiêu của bản thân. Tự do tài chính bắt đầu từ việc độc lập tài chính. Bởi chỉ khi bạn độc lập về mặt kinh tế, không phụ thuộc vào bất kỳ ai thì bạn mới được hoàn toàn tự do tài chính.

Công thức tự do tài chính cần nắm rõ

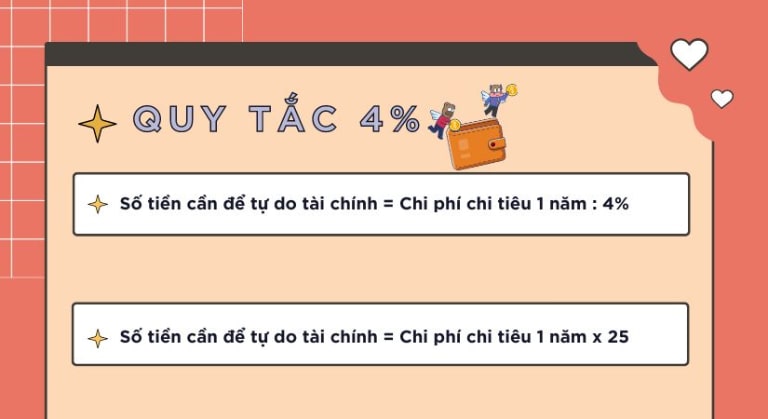

Công thức 4%

Công thức 4% hay còn được gọi là quy tắc 25, là công thức để tính ra số tiền để đạt được tự do tài chính.

Nội dung công thức 4% như sau:

Số tiền chi tiêu 1 tháng x 12 tháng / 4% = số tiền để đại được tự do tài chính.

(Hoặc: Số tiền chi tiêu 1 tháng x 12 x 25 = số tiền để đại được tự do tài chính)

Số tiền này ước tính cho 25 năm chi phí sinh hoạt trung bình. Số tiền đó được mang đi để đầu tư tài chính và nhận lãi từ các kênh đầu tư mang lại lợi nhuận kỳ vọng. Mỗi năm, bạn sẽ được phép rút một số tiền bằng 1 năm chi phí sinh hoạt ước tính. Như vậy bạn sẽ có đủ tiền để trang trải chi phí cho 1 năm mà không ảnh hưởng đến số vốn đầu tư ban đầu.

Giả sử trung bình mỗi tháng bạn chi tiêu hết 10 triệu. Khi áp dụng công thức trên, bạn tính như sau:

10 triệu x 12 tháng / 4% = 3 tỷ

Như vậy, 3 tỷ là số tiền mà bạn cần tích luỹ để mỗi năm có thể rút 4% mà không ảnh hưởng đến vốn đầu tư ban đầu. Khi bạn đã tích luỹ được 3 tỷ và với mức chi tiêu 10 triệu/ tháng, bạn đã có thể tự do tài chính và nghỉ hưu.

Công thức 4% này dựa trên kết quả nghiên cứu thị trường trong suốt 75 năm, do William P. Bengen công bố. Ông cho rằng trong chu kỳ 30 năm thì 90% nhà đầu tư có thể đảm bảo được khoản tiền đầu tư khi mỗi năm rút ra 4% số tiền, với điều kiện mức lạm phát trung bình là 3%.

Do đó, công thức 4% chỉ dùng với mục đích tham khảo. Bởi không thể lường trước được nếu nền kinh tế khủng hoảng và lạm phát tăng cao. Để an toàn hơn thì bạn có thể giảm mức rút ra khoảng 3% thay vì 4% tổng giá trị tài sản mà bạn có. Ngoài ra, công thức này chỉ nên áp dụng đối với những người có mức thu nhập và chi tiêu ổn định.

Nếu bạn chưa tự tin với khả năng quản lý tài chính cá nhân của mình, hãy tham khảo bài viết sau: Top 5 cách quản lý tài chính cá nhân hiệu quả cho mọi đối tượng

Công thức khác

So với công thức 4%, công thức này sẽ linh hoạt và chặt chẽ hơn, tuy nhiên yêu cầu tính toán phức tạp hơn:

Tự do tài chính = Ổn định + An toàn + Hiệu quả

Công thức nhìn có vẻ đơn giản, những thực hiện thì không hề dễ dàng.

Ổn định: Tính nhất quán trong thu – chi, nhằm đáp ứng tất cả các nhu cầu cơ bản.

Tài chính là việc giải bài toàn dòng tiền vào – ra. Duy trì được mức ổn định tức là số tiền vào đáp ứng được nhu cầu chi tiêu. Đồng thời tạo ra thặng dư cho sự phát triển trong tương lai.

An toàn: Có khả năng xử lý khi rủi ro về tài chính xảy ra. Lúc này bạn vẫn có khoản dự phòng.

Vì cuộc sống luôn có những bất trắc nên quản trị rủi ro là một công việc quan trọng. Quản trị rủi ro tốt sẽ giúp bạn duy trì được trạng thái an toàn về tài chính. Một số giải pháp cơ bản để đối phó với rủi ro là bảo hiểm nhân thọ, tiền gửi ngân hàng, app đầu tư tích luỹ, tích trữ vàng,…

Hiệu quả: Khả năng phân bổ danh mục tài sản, danh mục đầu tư phù hợp.

Tuy là yếu tố cuối cùng nhưng cũng không kém phần quan trọng. Tính hiệu quả là khi bạn biết cách phân bổ các tài sản hợp lý, luôn tự chủ tài chính cả khi không còn lao động. Để đạt được tự do tài chính, giải pháp tối ưu nhất là phân bổ hợp lý các danh mục đầu tư, đa dạng hoá danh mục.

Xem thêm: Bài Học Về 21 Nguyên Tắc Tự Do Tài Chính

Áp dụng công thức tự do tài chính trong đầu tư như thế nào?

Có thể thấy rằng, với bất cứ công thức nào, để đạt được mục tiêu tự do tài chính, bạn cần tích luỹ được một lượng tài sản đủ lớn. Bên cạnh nguồn thu nhập chính, bạn có cơ hội gia tăng tài sản bằng cách đầu tư, tạo dòng tiền thu nhập thụ động, để tiền nhàn rỗi sinh lời.

Áp dụng với điều kiện kinh tế hiện tại, ông Bob Dockendorff (Phó chủ tịch Công ty tư vấn tài chính Claro Advisors) đưa ra một phương pháp tối ưu hơn. Thay vì rút 4% rồi lại để tiền ở đó thì nhà đầu tư có thể dùng nó để tiếp tục đầu tư: 21% số tiền vào các kênh ít rủi ro và thanh khoản nhanh trong 1-5 năm; 39,5% số tiền vào các kênh có rủi ro trung bình trong thời gian 5-15 năm; 39,5% số tiền cho các kênh đầu tư rủi ro lớn trong 15-30 năm. Phương pháp này giúp bạn tối ưu hoá lợi nhuận hơn.

Hiện nay việc đầu tư trở thành một xu hướng, với đa dạng các kênh đầu tư. Đầu tư qua app (ứng dụng fintech) là một hình thức hiện đại và ngày càng phổ biến. So với các kênh truyền thống như gửi tiết kiệm ngân hàng, đầu tư qua ứng dụng fintech thường cho lợi nhuận cao hơn.

BUFF là một ứng dụng đầu tư tích luỹ cho lợi nhuận lên tới gần 12%/ năm. Hơn nữa, app được thiết kế để phù hợp với mọi đối tượng người dùng. Lịch sử giao dịch, hợp đồng và thông tin các sản phẩm đầu tư đều minh bạch. Do đó, nhà đầu tư có thể hoàn toàn yên tâm. Đầu tư qua app fintech là cách giúp bạn tiến gần hơn tới mục tiêu tự do tài chính.

Tham khảo thông tin về BUFF: App BUFF: Các Sản Phẩm Đầu Tư Tích Luỹ, Ưu Điểm Nổi Bật

TẢI ỨNG DỤNG ĐẦU TƯ VÀ TÍCH LŨY BUFF

Bài viết trên đây đã giới thiệu cho bạn các công thức tự do tài chính phổ biến. Mong rằng bạn có thể áp dụng một cách hiệu quả và sớm đạt được mục tiêu tự do tài chính. Đừng quên chia sẻ bài viết tới bạn bè và người thân nếu bạn thấy bài viết này hữu ích. Chúc bạn có một ngày thật tốt lành!